随着全球能源结构转型的加速和‘双碳’目标的深入推进,氢能作为清洁、高效的二次能源,其产业链关键环节——加氢站的建设与运营,正成为各国竞相布局的战略高地。2022年,中国加氢站行业在政策驱动、技术迭代与市场需求的共同作用下,呈现出快速发展的态势,一幅清晰的全景图谱正在展开。

一、行业全景图谱:产业链协同与区域集聚

中国加氢站行业位于氢能产业链的中游核心环节,上游连接氢气制取、储运,下游服务于燃料电池汽车等终端应用。从区域分布看,已形成明显的集聚效应:

1. 长三角地区:以上海、江苏、浙江为代表,依托雄厚的汽车产业基础、发达的科研实力和明确的政策规划,成为加氢站建设和示范运营的先行区。

2. 粤港澳大湾区:以广东为核心,凭借强大的市场需求、开放的经济环境和积极的财政补贴,在公交、物流等领域推广迅速,加氢站网络初具雏形。

3. 京津冀地区:以北京冬奥会为契机,围绕赛事服务、城市减排,建设了一批高标准加氢站,并带动了区域协同发展。

川渝、武汉等内陆地区也在积极探索,呈现多点开花的局面。

二、市场现状:规模加速扩张,瓶颈仍存

2022年,中国加氢站数量持续快速增长。截至年底,累计建成投运加氢站超过300座,位居全球前列。但相较于庞大的潜在市场需求,当前规模仍显不足。市场现状呈现以下特点:

1. 建设提速但分布不均:年度新建数量创新高,但主要集中在上述重点区域,全国网络化布局尚未完全实现。

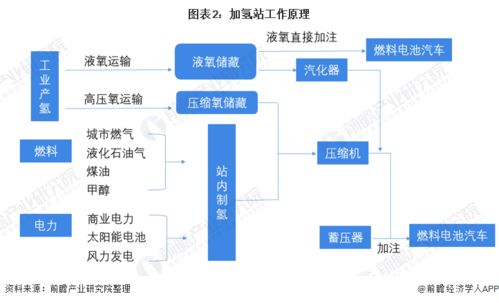

2. 技术路线多元化:以外供高压气氢站为主流,同时液氢加氢站、站内制氢(如电解水制氢)等不同技术路线的示范项目也在推进,以适应不同场景需求。

3. 核心设备国产化率提升:压缩机、加氢机、储氢罐等关键设备的本土化制造能力不断增强,有效降低了建设成本,但部分高性能部件仍依赖进口。

4. 经济性挑战突出:当前加氢站建设成本高(单站投资通常在1000-2000万元人民币),氢气售价居高不下,导致终端用氢成本远高于燃油或充电,商业化运营普遍面临盈利难题。

三、竞争格局:群雄逐鹿,合作为王

加氢站市场参与者主要分为以下几类,竞争与合作并存:

1. 能源巨头:如中石化、中石油、国家电投等,凭借其庞大的加油站网络、资金实力和氢气资源(如工业副产氢、化石能源制氢),快速布局,目标是打造“油气氢电服”综合能源站,成为未来网络的主导者。

2. 气体公司:如中国航天、林德等,在氢气制取、储运方面拥有深厚技术积累,专注于氢气供应链服务,与加氢站运营方紧密合作。

3. 装备制造商:如厚普股份、舜华新能源等,提供加氢站关键设备与EPC(设计、采购、施工)总包服务,是行业发展的有力支撑。

4. 整车企业与地方政府平台:如上汽、宇通等车企为推广燃料电池汽车,会参与加氢站投资;地方政府平台公司则在区域规划与基础设施建设中扮演重要角色。

当前格局尚未固化,战略联盟、合资合作成为主流模式,共同分担风险、探索可持续商业模式。

四、发展趋势:迈向规模化、智能化与一体化

中国加氢站行业将呈现以下清晰趋势:

- 政策驱动转向市场与技术双轮驱动:随着国家及地方氢能产业中长期规划的落地,补贴重点将从车辆向基础设施倾斜,同时技术创新将聚焦于降低氢气成本(如绿氢制备)、提升站内效率与安全性。

- 网络化、规模化建设加速:以重点城市群为核心,连接主干线的加氢网络将逐步成型,并向省际、城际延伸。大规模、集约化的“母站”结合分布式“子站”的模式可能得到推广。

- 智能化与数字化深度融合:人工智能基础软件开发将在加氢站运营管理中扮演越来越关键的角色。例如,通过AI算法优化加氢调度与路径规划,实现车辆与加氢站的智能匹配;利用物联网和大数据对站内设备进行预测性维护,保障安全、提升设备利用率;开发智能安全监控系统,实时预警和处理泄漏、超压等风险。AI软件将成为提升运营效率、安全水平和用户体验的核心工具。

- “站-制-储-运”一体化与能源耦合:加氢站将不仅仅是加注终端,未来可能集成小规模分布式制氢(特别是可再生能源电解水制氢)、储能和充电功能,演变为多能互补的智慧能源枢纽。

- 标准体系完善与商业模式创新:国家与行业标准将加速出台,规范设计、建设、运营全过程。多元化的商业模式,如合同能源管理、融资租赁、供应链金融等将被积极探索,以破解初期投资回报慢的困局。

###

2022年是中国加氢站行业承前启后的关键一年。虽然面临成本、技术和商业模式的挑战,但在国家战略指引和市场内在需求拉动下,行业正朝着更加规模化、智能化、网络化的方向坚定前行。特别是人工智能基础软件的深度融入,将为行业的精细化管理和降本增效打开新的空间。一个高效、安全、经济的全国加氢网络,必将为中国的能源革命和交通低碳转型提供坚实支撑。